Кредит деген эмне?

Банк же башка финансы-кредит уюму карыз алуучуга ар кандай максаттарга убактылуу пайдаланууга сунуштаган акча каражатынын суммасын кредит деп түшүнүү зарыл. Банк берген сумма негизги сумма болуп эсептелинет, ал эми аны пайдадалангандыгы үчүн пайыздар төлөнүп берилиши зарыл. Көпчүлүк учурда айрым бир операция мисалы, кредитке берилген акча каражатын нак акчага айландыруу үчүн комиссиялык төлөмдү төлөөгө туура келет. Кредиттин негизги суммасы, ага кошуп эсептелинген пайыздар жана комиссиялык төлөмдөр кредиттик келишим мөөнөтү ичинде кайтарылууга тийиш. Кредит суммасы канчалык кеч кайтарылган болсо, ошончо көбүрөөк пайыз төлөөгө туура келет.

Ушундан улам, банкка кайтарылып берилүүгө тийиш болгон жыйынтык сумма алган суммадан алда канча көп болуп калышы ыктымал. Мына ошондуктан, кредит алуудан мурда жакшылап ойлонуп, карызга батуунун зарылчылыгы барбы же жокпу, балким акчага болгон убактылуу муктаждыктан чыгуунун башка жолу бардыр, ошону ойлдонуштуруп алуу зарыл.

Эрежедегидей эле, төмөнкүдөй турмуштук жагдайларда гана кредиттен пайдаланууга болот:

1) сатып алууну пландаштырып жаткан товарлар үчүн топтогон каражат жетишсиз болуп, кредит алууга мажбур болуп жатсаңыз жана алган кирешеңиз кредит боюнча ар айлык төлөмдөрдү төлөө жетиштүү болсо;

2) кредит жана ал боюнча пайыздарды төлөө финансылык мүмкүнчүлүгүңүзгө олуттуу деле кесепетин тийгизбей турган болсо;

3) алдыга койгон максатыңызга дароо жетишүү зарыл болсо.

Ал эми төмөнкү учурларда кредит алуудан баш тартууга болот:

1) эгерде кредит боюнча төлөмдөр жана ар айлык башка чыгашалар кирешеңизден алда канча ашып кете турган болсо;

2) кредит боюнча төлөмдөрдү төлөгөндөн кийинки калган акча каражаты күндөлүк муктаждыктардын ордун жабууга жетишсиз болсо.

Кредит алууда күтүүсүз келип чыгышы ыктымал болгон ар кандай жагдайдардан кыйынчылыксыз чыгып кетүүгө өбөлгө түзгөн каражат топтоп алуу же зарылчылык келип чыккан учурда сата койгондой башка өтүмдүү активдердин колдо болушун алдын ала караштырып коюу талап кылынат.

Кредит боюнча пайыздар кандайча чегерилет?

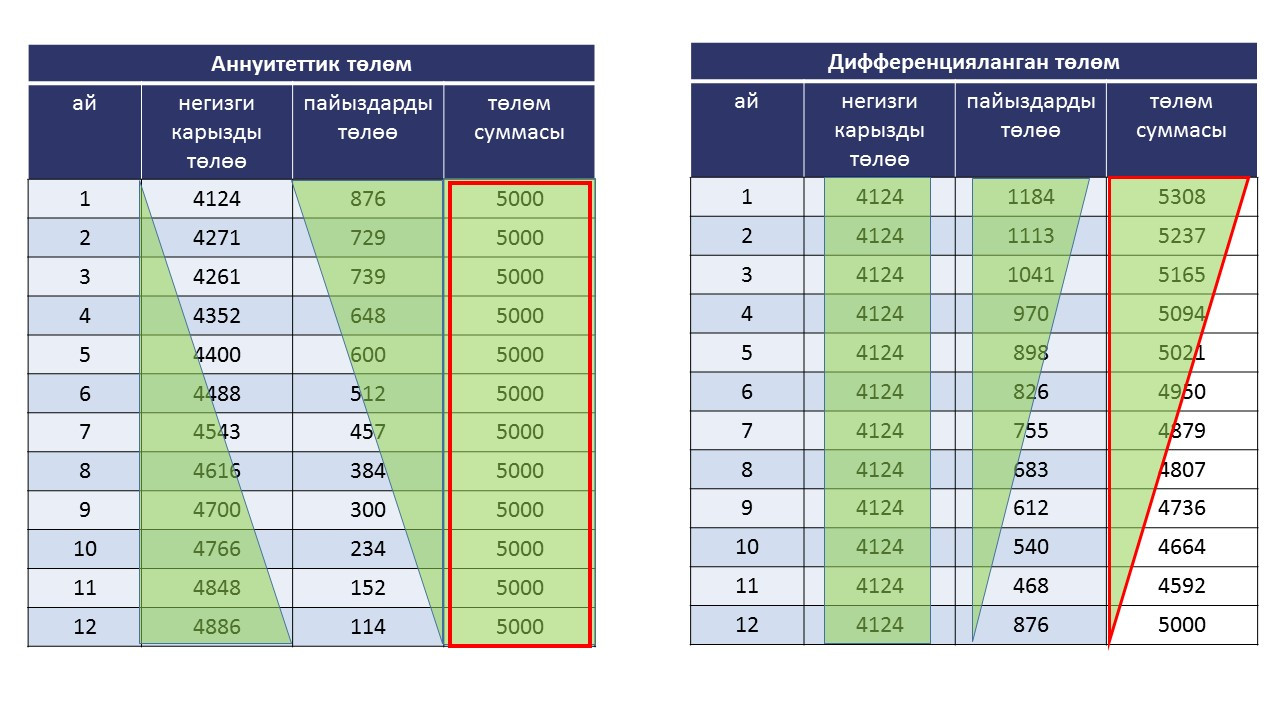

Пайыздар карыз алуучу баштапкы алган бүтүндөй негизги суммага эмес, кредит калдыгына чегерилет. Карыз алуучу кредит суммасын бөлүп кайтаргандыктан, ал дайыма азайып турат, б.а. карыз алуучунун тескөөсүндө турган сумма азайят. Демек, карыз алуучу кайтарылган жана кредиттин пайдаланыла элек бөлүгүнө пайыздарды төлөөгө тийиш эмес. Аннуитеттик жана дифференциацияланган төлөмдөр эң эле кеңири тараган ыкмадан болуп саналат.

Аннуитеттик ыкманы колдонууда негизги сумманы жана пайыздарды төлөө атайы формула, б.а. ар айлык төлөм суммасы бирдей чыккан формулада эсептелинет. Ошондуктан, төлөмдөр бирдей үлүштө, мисалы карыз алуучу ай сайын 5 миң сомдон төлөп тургандай эсептелинүүгө тийиш. Бул, ай сайын кайрадан эсептеп отурганча такталган бир сумманы алдын ала дайындап, пландаштыруу көз карашынан алганда, үй-бүлөлүк бюджетке анчалык оорчулук келтирбейт.

Дифференциацияланган төлөмдөр ыкмасы колдонулган шартта пайыздары улам азайып отургандыктан ар айлык төлөм өлчөмү да кичинеден кыскарып, негизги сумма бирдей өлчөмдө төлөнө берет.

Бирдей төлөө шарты белгиленген болсо (кредит суммасы, пайыздык чен, кредит мөөнөтү) жыйынтыгында негизги карыз суммасы ошол эле бойдон калганы менен төлөнгөн пайыз суммасы көбүрөөк өлчөмдү түзүп калат.

Бирдей төлөө шарты белгиленген болсо (кредит суммасы, пайыздык чен, кредит мөөнөтү) жыйынтыгында негизги карыз суммасы ошол эле бойдон калганы менен төлөнгөн пайыз суммасы көбүрөөк өлчөмдү түзүп калат.

Кредитти төлөбөй койсо эмне болот?

Карыз алуучу алган кредитин төлөбөй койсо, эгерде кредиттик келишимде башкасы каралбаган болсо, кредит орду толук жабылганга чейин ага пайыздар кошп эсептелине берет. Ошентип, кредит боюнча төлөмдөр 90 күнгө же андан ары да кечиктирилген шартта алар банкта системадан тышкары эсепте катталат жана киреше катары таанылмайынча пайыздар чегериле берет.

Пайыздар чектелген өлчөмдө белгиленеби?

Бул жерде Кыргыз Республикасынын “Сүткорлукту чектөө жөнүндө” мыйзамында жол берилген пайыз өлчөмү жөнүндө да эскертип кетүү зарыл. Бул, Кыргыз Республикасынын Улуттук банкы тарабынан ар бир жарым жылда бир жолу эсептелинип турган орточо салмактанып алынган номиналдык пайыздык чен менен 15 пайыздык пункттун кошулган натыйжасы. Мисалы 2025-жылдын экинчи жарым жылдыгында орточо салмактанып алынган номиналдык пайыздык чен 18,04 пайыз чегинде катталары болжолдонууда, демек жол берилген пайыздын чектелген өлчөмү 33,04 (18,04+15) чегинде күтүлөт.

Жол берилген пайыздын чектелген өлчөмүнүн мыйзам аркылуу бекемделиши кредиттик келишимдерде жана макулдашууларда андан жогору пайыздык чен белгиленбей тургандыгын түшүндүрөт. Кредитор менен карыз алуучу кредит жылдык 50 же 100 пайыз алдында болоорун өз алдынча макулдашып алууга мүмкүнчүлүгү бар. Ал эми кредит же башка карыз маселеси сотто каралган жагдайда бул башкача чечмелениши мүмкүн. Сот мындай маселени кароодо эң оболу ошол учурда колдонулган пайыздык чен өлчөмүн эске алат. Ал эми кредит же башка карыз боюнча андан жогору белгиленген пайыздар кайрадан эсептелинүүгө тийиш.